Maîtriser les charges fixes constitue un levier puissant pour toute personne pilotant une petite entreprise ou responsable du suivi financier d’une structure. L’identification et le calcul précis de ces coûts offrent une vision claire des besoins de trésorerie, facilitent la préparation d’un plan d’affaires et sécurisent les prises de décision dans les moments clés, notamment lors de négociations internes ou face à un banquier. Voici des repères efficaces, des exemples concrets et les outils pour prendre la main sur ce poste essentiel.

Qu’est-ce qu’une charge fixe et en quoi est-elle déterminante ?

Une charge fixe correspond à une dépense récurrente, indépendante du chiffre d’affaires ou du volume d’activité. Sa particularité : elle ne fluctue pas directement avec l’évolution des ventes ou de la production, ce qui en fait la base sur laquelle repose la stabilité financière de l’entreprise. On y trouve notamment : les loyers, salaires de l’équipe permanente, assurances professionnelles, factures d’abonnements, amortissements d’équipements et charges locatives incompressibles.

Prendre l’exemple d’une boulangerie : un local loué 1200 € mensuels, des abonnements à 300 €, une assurance à 150 €. Quelle que soit la quantité de baguettes vendues, ces montants sont dus. L’objectif, pour toute structure, sera donc de toujours générer un minimum de chiffre d’affaires supérieur à ses charges fixes, sous peine de déséquilibre financier.

Ce repérage évite toute confusion entre charge fixe, charge variable (coût qui fluctue selon le niveau d’activité, comme les matières premières) ou charge mixte (ex : électricité, combinant un forfait d’abonnement fixe et une composante variable liée à l’usage).

Différence entre charges fixes, charges variables et charges mixtes

La classification rigoureuse de chaque poste conditionne la fiabilité des prévisions de trésorerie et la justesse des décisions stratégiques. Les définitions suivantes vous serviront à éviter les erreurs récurrentes lors du montage d’un prévisionnel ou de la négociation d’une ligne budgétaire :

Charges fixes : stabilité, sécurité, vigilance

Montants payés quel que soit le niveau d’activité (loyer, abonnements, salaires d’équipe fixe, assurances). Leur stabilité est utile pour anticiper les besoins mensuels et définir le seuil de rentabilité. L’attention se porte sur : être exhaustif dans l’inventaire, intégrer les amortissements et penser aux charges annuelles lissées au mois.

Charges variables : adaptation, réactivité

Coûts directement liés au volume d’activité : matières premières, transport, commissions ou emballages. Leur évolution automatique rend la structure financière plus agile en cas de baisse d’activité, tout en exigeant un suivi rapproché pour ajuster la tarification si nécessaire.

Charges mixtes : découpage nécessaire

Les factures d’énergie, de télécommunication ou de maintenance intègrent souvent une part fixe et une part réellement variable. Détailler chaque composante lors de l’analyse évite de fausser votre seuil de rentabilité.

| Type de charge | Caractéristiques | Exemples |

|---|---|---|

| Fixes | Dépenses stables, indépendantes du volume d’activité | Loyer, salaires des employés permanents, assurance |

| Variables | Evoluent selon le niveau d’activité ou la production | Matières premières, frais de transport, commissions sur ventes |

| Mixtes | Composante fixe et composante variable | Factures d’électricité, forfait téléphonique, maintenance partielle |

Méthode structurée pour calculer ses charges fixes

- Recensez toutes les dépenses récurrentes : passez en revue vos relevés de comptes et le grand-livre comptable.

- Classez chaque poste selon sa nature (fixe, variable, mixte) : découpez systématiquement les factures comportant une part variable.

- Calculez le total pour obtenir une vision mensuelle ou annuelle selon vos besoins : par exemple, 19 200 € par an de charges générales donnent 1 600 € par mois à couvrir impérativement.

- Utilisez des outils adaptés : la plupart des logiciels de comptabilité professionnels proposent désormais un classement par tag « fixe » ou « variable » automatisé.

- Vérifiez et actualisez régulièrement : ajoutez une revue mensuelle dans votre process, particulièrement après renouvellement de bail, signature d’un nouvel abonnement ou achat majeur.

Un exemple de calcul pour une pâtisserie : loyer 1 200 €, assurances 300 €, abonnements 150 €, salaires fixes 2 500 €. Soit une charge fixe mensuelle totale de 4 150 €, à surveiller dans le temps.

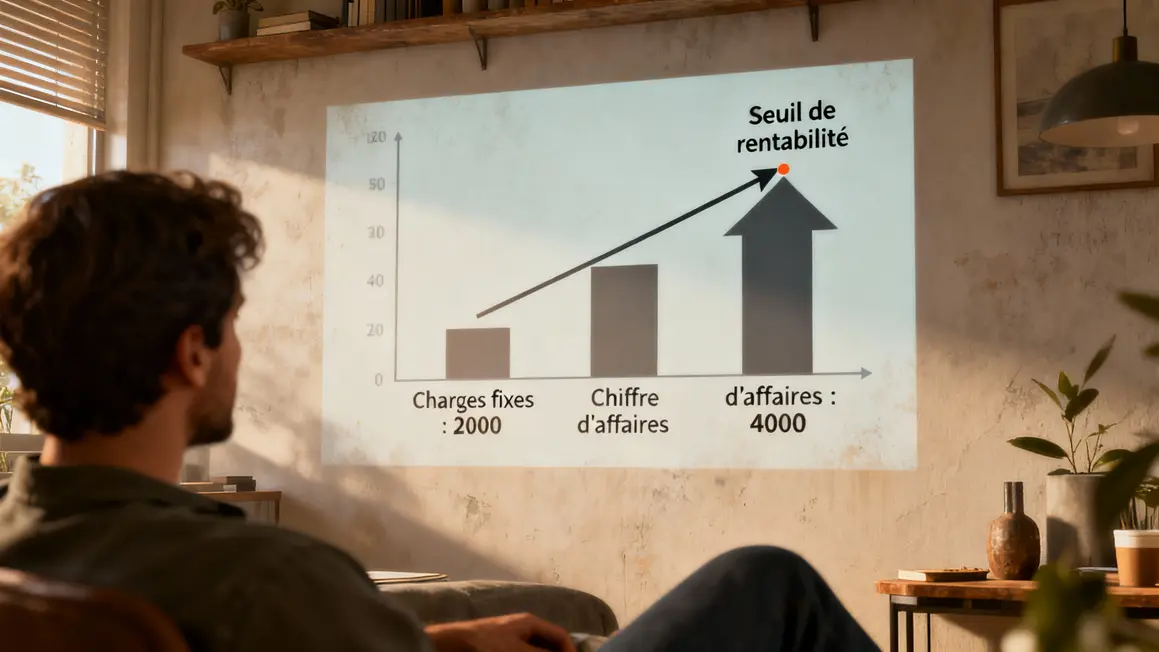

Impact sur le seuil de rentabilité : comprendre et utiliser la donnée

Le seuil de rentabilité représente le chiffre d’affaires minimum à atteindre pour commencer à réaliser un bénéfice. Le calcul cible :

Seuil = Charges fixes / Taux de marge sur coûts variables

Un cas concret aide à valider l’exercice : pour 2 000 € de charges fixes et un taux de marge sur coûts variables de 50 %, un dirigeant sait que son activité doit générer au moins 4 000 € de chiffre d’affaires chaque mois pour franchir le point de rentabilité. Toute variation dans la structure (investissement, hausse des loyers, évolution tarifaire des services) appelle une actualisation immédiate de ce calcul pour prévenir le risque d’impasse.

Pour simplifier la gestion de vos finances, découvrez ce tableau des charges fixes et variables pour classer vos coûts.

Pour compléter votre analyse financière et optimiser vos prises de décision, découvrez le calcul du taux de marge : 6 étapes pratiques pour piloter sa rentabilité.

Pour optimiser la gestion financière de votre entreprise, associez le calcul des charges fixes à un bon calcul du taux de marge : méthode simple et conseils clés.

Exemples sectoriels adaptés artisans, commerçants et TPE

Du boulanger à la TPE de services, selon la nature de l’activité, la structure des charges diffère. Voici un tableau représentatif des réalités terrain :

| Secteur | Postes de charges fixes types | Montants indicatifs |

|---|---|---|

| Artisan – Boulanger | Loyer, assurances, amortissements équipements, abonnements eau/électricité | 1 200 € (loyer) + 150 € (assurances) + amortissements variables |

| Commerçant | Loyer commercial, assurances, abonnement Internet, frais bancaires | 1 500 € à 3 000 € (loyer selon emplacement) + 200 € (assurances) |

| TPE – Services | Salaires, loyer bureaux, abonnements logiciels, sécurité informatique | Environ 60 % des charges fixes pour une TPE |

Outils pratiques pour piloter et optimiser ses charges fixes

- Tableau Excel automatisé : pour centraliser chaque poste et recalculer vos totaux à la moindre modification.

- Simulateurs en ligne : utiles pour tester des hypothèses, mesurer l’impact d’un nouvel emprunt, ou préparer une renégociation d’abonnement.

- Checklist imprimable : pour éviter les oublis : amortissements, abonnements SaaS négligés, assurances annuelles.

Le suivi doit devenir un réflexe : consacrez un créneau mensuel à l’actualisation de ces données. Cette discipline limite les surprises et favorise des échanges professionnels solides (banques, partenaires, fournisseurs).

Erreurs fréquentes à éviter et conseils d’optimisation

- Confondre charges fixes et variables lors du classement des dépenses.

- Oublier certains postes comme les dotations aux amortissements ou les assurances annuelles.

- Omettre de mettre à jour ses suivis après évolution des contrats ou des effectifs.

- Sous-estimer la part fixe des charges mixtes, comme l’énergie ou la téléphonie.

- Négliger la possibilité de renégocier abonnements, baux ou choix d’équipement afin d’alléger le poste fixe.

Conseil : externaliser certaines tâches non stratégiques, comme la maintenance informatique, peut alléger vos charges fixes. Pour chacune, pesez gain de visibilité contre nécessité de garder la main en interne.

Questions fréquentes sur le calcul des charges fixes

- Comment répartir une charge mixte ? Découpez selon les indications du contrat ou de la facture (part fixe/part variable). Utilisez une moyenne mensuelle si besoin pour la composante variable.

- Quel est l’impact sur le seuil de rentabilité ? Plus les charges fixes sont élevées, plus le chiffre d’affaires nécessaire pour atteindre l’équilibre l’est aussi.

- Comment réduire ses charges fixes sans dégrader son activité ? Renégocier, optimiser ou externaliser les activités non stratégiques. Utilisez régulièrement des comparateurs en ligne pour les services courants.

- Quelles charges fixes oublie-t-on le plus souvent ? Les abonnements logiciels, les primes annuelles, les amortissements, les frais bancaires récurrents.

- Quelle périodicité pour mettre à jour le calcul ? Idéalement chaque mois et à chaque mouvement financier significatif (nouveau contrat, changement d’effectif…).

Disposer d’une cartographie précise des charges fixes vous guide dans la gestion quotidienne et constitue une étape clé dans les discussions professionnelles ou projets d’optimisation. Des outils fiables limitent les erreurs et permettent d’ajuster vos décisions en connaissance de cause.

Les points essentiels : un classement rigoureux des dépenses, l’actualisation régulière des montants et l’utilisation d’outils adaptés. Ces pratiques limitent les risques d’écart financier et renforcent votre crédibilité dans tout échange stratégique. Avez-vous déjà rencontré des difficultés pour recenser ou optimiser vos charges fixes ? Quelles actions ont porté leurs fruits pour votre activité ? Partagez vos méthodes ou posez vos questions dans les commentaires ci-dessousvotre retour peut inspirer d’autres professionnels ! Si cet article vous a aidé, partagez-le avec une personne de votre réseau pour faciliter la gestion financière autour de vous. Et si calculer précisément vos charges fixes soulevait d’autres interrogations liées à la trésorerie ou à la rentabilité, quelles thématiques aimeriez-vous voir approfondies ici ?Sources utilisées pour la rédaction : economie.gouv.fr, experts-comptables.fr, articles de la Fédération des Centres de Gestion Agréés.

Rédigé par Amina Siddiqui, analyste en gestion financière et entrepreneuriat. Article mis à jour le 27/06/2024.